近年来随着监管要求趋严,增额终身寿险市场的动荡不小!就连殿堂级“金玉满堂”也在9月底正式下架,让业内人士无限唏嘘,虽然不少小伙伴已经顺利上车落袋为安,但是还是有部分小伙伴再三观望,错过了赶上末班车的最好时机。不过往日不可追,我们还是要向前看。

现在资产规划“天花板”的空缺谁有实力顶上?我兜兜转转看了一圈,锁定了昆仑健康的乐享年年,这款产品就像一根离弦的箭,大马力冲在市场头部,实力不容小觑!

按照目前这个形势来看,未来的无风险利率只会一步步下调,如果手上有闲钱,并且想要做中长期的家庭资产规划,此时此刻就应该着手准备起来了。毕竟,红利转瞬即逝,犹豫就会败北!乐享年年终身护理计划究竟处于什么段位,我们一起来看看!

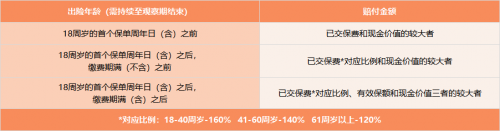

1.这是一款护理险

其实,乐享年年并非增额终身寿险,而是一款护理险。它自带护理保障,如果被保人因为意外或疾病丧失了日常生活能力,且持续至观察期结束,那么保险公司会直接赔付一笔钱。给付金额是动态的,一般来讲年龄越大,获得的护理金也就越高。在老龄化加剧、失能老人增长的今天乃至未来,这一护理保障可以很好承担失能护理费用,减轻家庭经济压力,实用性非常强!

2.这是一款增额护理险

当然,乐享年年不只是一款简单的护理险,它的有效保额能够按照3.5%的利率逐年递增,现金价值也随之增长,这就使得它在提供护理保障之外,同时也具备了资产规划的属性。而且乐享年年同样支持减保和保单贷款,符合条件可领取部分现金价值灵活使用,既能长远规划,又能临时应急!

3.这是一款现价突出的增额护理险

乐享年年能提供安全确定、持续增长的身价保障,让被保险人获得长至终身的疾病身故及全残保障,并且其现金价值也能随之稳定增长,无论在哪个缴费期间,其增长速度都属于第一梯队,前期最快8年现价超过已交保费,中后期呈指数型爆发增长,撬动数倍杠杆,将时间的复利价值发挥到最大!以30岁男性,年交10万,交10年为例,60周岁时,现价达到236万,撬动2.36倍杠杆;80周岁时,现价470万,撬动4.7倍杠杆。

前面也提到了,乐享年年的现价优势很突出,那乐享年年究竟几斤几两,我也为大家直接对比现在市场上的其他产品!可以看出乐享年年它不是吹牛,而是真牛!不仅前期一路走高,后期更是一骑绝尘,实力相当能打。

4.这是一款增值服务到位的优质增额护理险

除了基本和特色责任外,乐享年年还有相当丰厚多样的增值服务锦上添花,将保险产品的实用价值发挥到极致。增值服务包含健康咨询、体检服务、齿科服务和视频医生服务等,更全面的服务和选择,满足客户更多的需求。对于消费者来说,这就相当于坐拥一位“家庭医生”进行全方位的健康养生管理,享受省时、省心、省力的1v1专属服务。

总的来看,乐享年年着实是一款非常全能的产品!高现价处于市场“黄金段位”,值得还没进行家庭“压舱石”资产配置的伙伴入手;如果已经投保了“金玉满堂”等增额寿产品,可以用乐享年年来进行“加保”,同时满足晚年护理需求。趁着现在还能有如此高现价、强保障、优服务的产品能够选择,一定要抓紧入手!