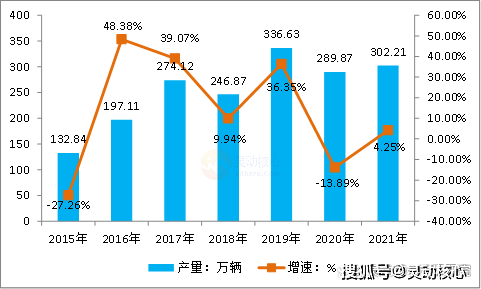

近年来,随着我国城市经济的高速发展以及城市化进程的加快,各类专用车市场需求逐渐提高,专用车产量整体呈上升趋势,2020年中国专用车产量为289.87万辆,同比下降13.89%。预计2021年中国专用车产量约302.21万辆,同比增长4.25%。

2015-2021年中国专用车行业产量及增速情况

资料来源:灵动核心收集整理

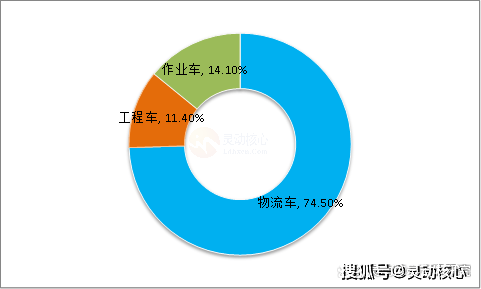

根据数据显示,物流车占据专用车主要市场,市场份额高达74.5%,较2020年下滑0.4个百分点;工程车市场占比为11.4%,较2020年提升了0.8个百分点;作业车市场份额为14.1%,较2020年下滑了0.4个百分点。

2021年中国专用车市场结构占比情况

数据来源:灵动核心收集整理

2014-2020年专用车的市场规模呈现波动上升的态势。2020年专用车市场规模达到2253亿元,同比增长21.24%,这主要是由于疫情中用于运输新冠疫苗的物流车需求量大涨所致。随着疫情逐渐稳定,专用车的市场需求将会回归正常水平,继续稳步增长。预计2021年我国专用车市场规模为2479亿元,同比增长10.03%。

从事专业汽车定制行业多年的企业家喻发跃先生深知行业痛点和需求,率先结合微信生态打造了专用汽车定制平台,通过整合行业资讯、供应信息、求购信息、直播带货、商户入驻等内容打通线上线下产业链,实现信息端的畅通。

“互联网+”这个概念在近几年一直是热点。它“渗入”各行各业,当然也包括专用汽车。要知道,专用汽车产业原有的各项环节,涉及研发、零部件、整车、销售、后市场、用车、再流通、报废拆解等全产业链都因“互联网+”概念而发生了大变化。随着互联网和大数据等技术概念广泛应用,车企的变革正悄然开始,许多车企逐渐利用这些技术和概念来了解客户的需求,调配生产车型,加强生产物流管理,以便更加高效的生产,节约成本,增加自己的竞争力。

由于专用汽车后市场发展潜力巨大、行业准入门槛不高,导致中国汽车后市场行业竞争异常激烈,资产效率难以提升,处于“群雄逐鹿”的阶段。特别是在专用汽车后市场领域中,传统的售后服务模式由于经销商与厂商之间的信息不对称和不统一,使得服务能力良莠不齐,用户体验差、满意度不高,并且不少汽车项目经营理念、管理手段的落后,还停留在原始的路边化小规模经营的年代,缺乏对用户需求感知,逐渐偏离服务价值,服务模式呈现老化趋势,服务路径也更被动。为了打破市场僵局,目前许多汽车后市场企业纷纷加入产业+互联网的浪潮,用数字化为汽车后市场全价值链带来了效率的突破,也进一步加速了行业的变革与整合。与此同时,目前专用汽车后市场行业也在加速变化和升级,传统的O2O模式已经不能满足用户的消费升级需求,通过数字扩张加强在线和离线整合,成为专用汽车后市场的新发展趋势。